Утверждение, «мы так бедны, потому что столь богаты», при всей своей парадоксальности, пожалуй, лучше всего объясняет то положение, в котором уже много лет пребывает лесопромышленный комплекс России.

Логика абсурда

В России очень дорогой бензин, дорожающий газ и все более недоступный лес, и как таковой, и в виде изделий из него. Причем все эти продукты пока в нашей стране в избытке. В отличие от минерального сырья, запасы которого конечны, лес – ресурс восстановимый. К тому же диапазон использования древесины поистине безграничен. Не стоит и пытаться перечислять все сферы деятельности, где она находит применение. Но не в России. Здесь со времен царя Гороха основной продукцией лесопромышленного комплекса было «бревно неошкуренное», которое миллионами кубометров вывозилось за границу, чтобы потом вернуться на родину в виде изящной мебели, гладкой бумаги, всевозможной тары, разнообразных строительных материалов и прочих полезных вещей. Да и сегодня в лесной отрасли работает всего 30 тыс. различного рода предприятий, зато насчитывается более 10 тыс. экспортеров. И это лишь по официальной статистике.

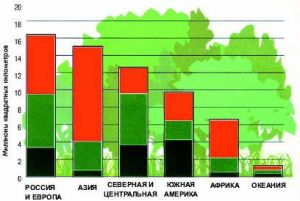

Подобный абсурд не волновал никого. Россия гордилась другим. Тем, например, что по запасам древесины она занимает первое место в мире. Что на ее долю приходится 22% мирового леса (776 млн га), то есть 82,1 млрд куб. м, из которых более половины пригодны для рубки. Ежегодный прирост леса в России составляет более 900 млн кубов, а установленная расчетная лесосека для рубки леса главного пользования (спелые и перестойные древостои) – около 570 млн куб. м.

При этом, по данным Рослесхоза, рубка леса главного и промежуточного пользования находится на уровне 185 млн куб. м. Другими словами, уровень использования расчетной лесосеки не превышает 33%, что значительно меньше аналогичных показателей в развитых странах.

Кстати, в четверку самых богатых «зеленым золотом» стран входят также Бразилия, Канада и США. Отставая от России по запасам древесины и по ее качеству (у нас она естественным образом проходит «минусовую обработку», улучшающую ее свойства), они давно перегнали ее по объемам и доле переработки. Объем продукции российского ЛПК, включающего лесозаготовительную промышленность, целлюлозно-бумажный сектор и деревообрабатывающую промышленность, составляет чуть более 3% от совокупного объема промышленного производства. На его долю приходится 4% экспортной выручки, 8% численности рабочих и 2,3% стоимости основных производственных фондов.

Более того, за годы становления рыночного хозяйства ЛПК не только не вырос, но и сократился в два раза. Даже дефолт 1998 г., реанимировавший отечественную промышленность за счет эффекта импортозамещения, на лесопромышленном комплексе существенным образом не отразился. Ему так и не удалось достигнуть уровня производственных показателей дореформенного периода. По сравнению с 1990 г. в 2007 г. вывоз древесины сократился более чем на 60%, пиломатериалов – на 70%, целлюлозы – на 30%, бумаги – более чем на 20%. Рентабельность комплекса снижается чуть ли не каждый год и сейчас составляет 6,6%. Более половины лесопромышленных предприятий остаются убыточными. А наиболее сложная ситуация наблюдается в лесозаготовительной промышленности, поставляющей сырье для деревообрабатывающих и целлюлозно-бумажных производств. То есть в том секторе, на деятельности которого держится весь комплекс.

Почему? Объяснений можно привести много, но главное – отсутствие продуманной политики государства, которое долгие годы сквозь пальцы наблюдает за хищническим истреблением леса, за тем, как богатеют российские лесные бароны, как в соседних странах сформировались мощные отрасли, работающие исключительно на российском лесе.

А в итоге в российских магазинах продается польская, немецкая, итальянская мебель. Есть, правда, и отечественная, но сработанная в основном из импортных материалов. Книги и журналы печатаются на финской и норвежской бумаге. А программа «Доступное и комфортное жилье – гражданам России» захлебнулась из-за отсутствия дешевых строительных материалов. И это в самой богатой лесом стране!

Ресурсный придаток

Российский ЛПК – это фактически ресурсный придаток экономики развитых стран. По уровню глубины химической переработки древесины Россия значительно отстает чуть ли не от всех стран мира. Стоимость произведенной продукции в расчете на 1 кубометр заготовленной древесины в Российской Федерации составляет 67 долл., в то время как в развитых лесопромышленных странах этот показатель в 3,5–5 раз выше.

За прошедшие годы в России не было построено ни одного нового целлюлозно-бумажного комбината. В качестве причин обычно называют высокую стоимость строительства (1–1,3 млрд долл.), его продолжительность – до 8 лет, и срок окупаемости капитальных вложений (до 10 лет). При всей привлекательности этого сектора российской экономики (удобное географическое положение относительно рынков Западной Европы и Юго-Восточной Азии, большие запасы леса и его низкая стоимость, квалифицированная рабочая сила и невысокий уровень оплаты) инвесторы идут в него крайне неохотно из-за непрозрачности, а подчас и криминального характера этого бизнеса. В результате импорт высококачественных видов бумаги и картона для полиграфии и пищевой промышленности приближается к сумме 4 млрд долл.

На сегодняшний день нашей стране принадлежит всего 2% от общего объема производства мировой упаковочной индустрии. И это при том, что российский рынок оценивается не мене чем в 20 млрд долл. при ежегодном темпе роста в 15–20%. Россия по-прежнему вынуждена покрывать 50% потребностей в бумажной и картонной упаковке за счет импорта.

В упадке находится и лесное хозяйство. Неплановые, а то и просто хищнические вырубки леса, прекращение работ по его восстановлению привели к сокращению площадей высокопродуктивных хвойных пород и увеличению доли менее ценных мягколиственных лесов. Лесозаготовительная отрасль находится в стагнации. 60% леспромхозов считаются убыточными, зато владельцы «черных» лесозаготовительных фирм наживают миллионы (ежегодные потери от нелегального оборота древесины оцениваются в 1 млрд долл.). Оборудование и применяемые предприятиями технологии морально и фи¬зически устарели.

Но все же главная инфраструктурная про¬блема – это острейшая нехватка лесовозных дорог. Именно поэтому многие ЦБК и деревообрабатывающие комбинаты вынуждены закупать древесину в других регионах. А это повышает в структуре себестоимости транспортную составляющую.

Деревообрабатывающий сектор в отечественном ЛПК представлен в основном небольшими, маломощными предприятиями. В мебельной отрасли насчитывается всего 500 производств, которые можно было бы отнести к числу крупных и средних. Хотя по прикидкам Министерства экономического развития, объем продаж мебели в 2007 г. приблизился к 5 млрд долл., надо помнить, что половину выручки забрали импортеры. Доля России в мировом производстве мебели (200 млрд евро) – 0,61%.

Еще хуже положение со строительными материалами. Разрастающиеся коттеджные и дачные поселки возводятся на 80% из импортного материала. Пожалуй, единственное, в чем преуспел российский ЛПК, так это в производстве фанеры. Ее выпуск растет из года в год.

Согласно расчетам экспертов, по итогам 2007 г. объем про¬изводства в целом по ЛПК в денежном выражении оценивается примерно в 12 млрд долл. Из этой суммы 15,3% приходится на лесозаготовку, 35% – деревообработку, 49,7% – целлюлозно-бумажную промышленность. На мировом рынке продукция российского ЛПК занимает сегодня всего около 3%.

ЛПК в коллапсе

Из всего вырубленного леса на переработку поступает только пятая часть. Остальной лесоматериал идет на экспорт. Однако в экономически удачном 2007 г. стала намечаться активизация в деревообрабатывающем секторе. Он более гибок, не требует в отличие от ЦБК столь больших инвестиций, быстрее дает отдачу. По всей видимости, именно эти факторы способствовали росту выпуска клееной фанеры (на 14%) и плитных материалов – ДСП (на 11%), ДВП (10,5%).

В отличие от этого какой-либо рост в целлюлозно-бумажной промышленности едва ли возможен. Степень изношенности оборудования в нем давно уже перешагнула критический уровень и составляет 95–100%. Так что о расширении или модернизации говорить не приходится. Эти затраты пока не фигурируют в планах десяти крупнейших ЦБК, выдающих 80% всей российской бумаги и целлюлозы.

По сути им и так не плохо. Газетная бумага российского производства – один из наиболее конкурентоспо¬собных на мировом рынке товаров целлюлозно-бумажной промышленности РФ. На ее долю приходится 50% производства всех видов бумаг в России и около 8% экспорта из страны лесопромышленной продукции. Около 68% произведенной в РФ газетной бумаги поставляет¬ся за рубеж. Основным импортером является Индия – на ее долю приходится 18% общих закупок, далее следуют Германия и Турция – по 11%, Великобритания – 6%, Украина – 5%. Практически вся используемая в России газетная бумага – отечественная, несмотря на то, что цена на нее на внутрироссийском рынке значительно выше среднемировой. Но производителей спасают таможенные пошлины, позволяющие не спешить с инвестициями в новые мощности.

Подъем наблюдался в деревянном домостроении. Оно имеет множество бесспорных плюсов. Во-первых, уже сейчас себестоимость 1 метра жилой площади в деревянном каркасном доме, произведенном с учетом современных зарубежных технологий, составляет около 400–450 долл., что существенно ниже затрат на строительство железобетонных зданий. Во-вторых, деревянные малоэтажные дома собираются всего за несколько суток. И, наконец, развитие деревянного домостроения даст мощнейший импульс всему лесопромышленному комплексу. По самым приблизительным оценкам, производство конструкций деревянных домов при массовом спросе может принести российским производителям 10–15 млрд долл.

Однако при принятии решения об инвестициях в строительство или модернизацию деревообрабатывающих мощностей у менеджеров лесопромышленных компаний неизбежно возникают вопросы: насколько серьезны намерения государства в отношении развития деревянного домостроения и как именно правительство собирается поддерживать эту программу. До получения конкретных ответов на эти вопросы рассчитывать на значимые инвестиции в организацию массового производства современных деревянных домов, пожалуй, не стоит.

И все-таки даже не эта проблема сегодня самая главная. Как известно, правительство, озабоченное состоянием дел в ЛПК, приняло решение о значительном повышении таможенных пошлин на вывоз круглого леса. Ожидалось, что эта мера заставит отечественный бизнес перестроиться на более глубокую переработку леса. Но этого не произошло. Отрасль оказалась совершенно не подготовленной к таким резким переменам – ни экономически, ни технически, ни инфраструктурно. Большинство лесозаготовителей, ориентированные на иные цены, просто прекратили работу. За ними встали и многие деревообрабатывающие предприятия. Эффект получился прямо противоположный запланированному. Возникла опасность потери зарубежных рынков и окончательного развала отечественного ЛПК. Разразившийся глобальный кризис только усугубил положение. И теперь речь идет уже не о развитии, а о выходе из коллапса и выживании. А эта задача значительно серьезнее.

Андрей ВАСИЛЬЕВ